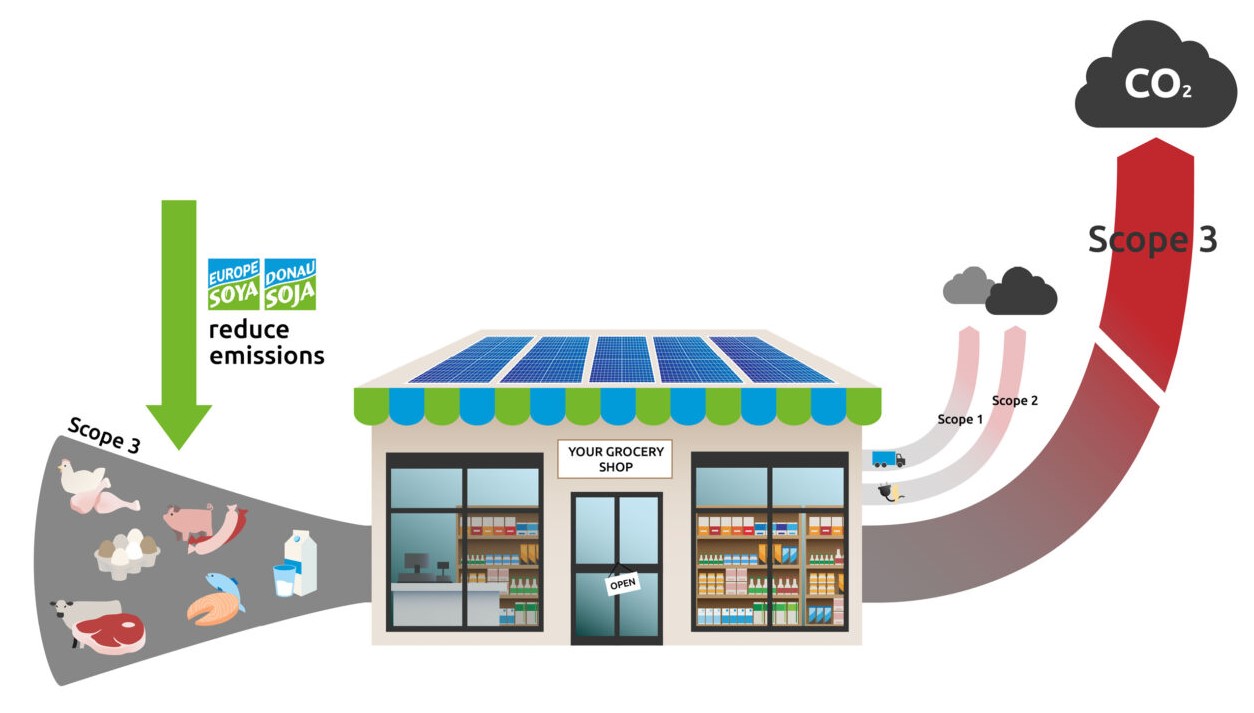

Scope-3-Emissionen repräsentieren die versteckten – oder indirekten – Treibhausgas (THG) Emissionen innerhalb der Lieferkette eines Unternehmens und sind bei weitem für den größten Teil seiner Umweltauswirkungen verantwortlich. Für Einzelhändler beispielsweise stellen diese Emissionen den Löwenanteil ihrer gesamten THG-Emissionen durch die Tausenden von Produkten, insbesondere tierischen Produkten, in ihrem Sortiment dar. Durch die Verwendung von Donau Soja / Europe Soya zertifiziertem Soja können Unternehmen, die tierische Produkte herstellen oder verkaufen, die Emissionen entlang ihrer Lieferkette deutlich reduzieren.

Große Unternehmen wie Einzelhändler sind dazu verpflichtet, über ihre THG-Emissionen zu berichten, die sich aus Scope 1, Scope 2 und Scope 3 zusammensetzen. Die Scope-3-Emissionen von Einzelhändlern umfassen alle Emissionen, die entlang der Wertschöpfungsketten entstehen, von den Landwirten bis zu den Lebensmittelgeschäften und den Verbrauchern. Daher machen Scope-3-Emissionen bis zu 90 % der Gesamtemissionen von Einzelhändlern aus.

Insbesondere die Scope-3-Emissionen tierischer Produkte haben aufgrund der Verwendung von Soja im Tierfutter einen enormen Einfluss auf die Umwelt. Der Großteil des Sojas wird aus Südamerika importiert, wo in unvorstellbarem Ausmaß Wälder gerodet und wertvolle Ökosysteme in landwirtschaftliche Flächen umgewandelt werden, was zu einem großen CO2-Fußabdruck tierischer Produkte führt.

Donau Soja und Europe Soya schließen Entwaldung und Landumwandlung mit einem frühen Stichtag (2008) aus. Studien haben gezeigt, dass der Umstieg auf Donau Soja / Europe Soya zertifiziertes Sojafutter die Emissionen tierischer Produkte um bis zu 40% reduzieren kann. Donau Soja stellt die relevanten Datensätze zur Berechnung der CO2-Emissionen von Sojabohnen und daraus abgeleiteten Produkten zur Verfügung und unterstützt so seine Mitglieder und zertifizierten Partner bei ihren freiwilligen und gesetzlichen Verpflichtungen CO2-Emissionen zu berichten und zu reduzieren.

Verbildlichung der Scope 3 Emissionen in der Wertschöpfungskette (Donau Soja)

Wie Donau Soja zur Reduzierung von Scope 3 Emissionen beiträgt

Donau Soja / Europe Soya zertifizierte Lieferketten stellen sicher, dass Soja nur auf Flächen angebaut wird, die spätestens seit 2008 für die landwirtschaftliche Nutzung gewidmet sind und schützen somit wertvolle Ökosysteme. Dies ist einer der Gründe, weshalb die Berechnungen des CO2-Fußabdrucks von Donau Soja / Europe Soya zertifizierten Sojabohnen eine Reduktion von bis zu 90% im Vergleich zu nicht zertifizierten Sojabohnen aus Übersee und 50% im Vergleich zu konventionellen europäischen Sojabohnen ergeben. Dieser positive Effekt lässt sich auch entlang der Lieferkette zeigen.

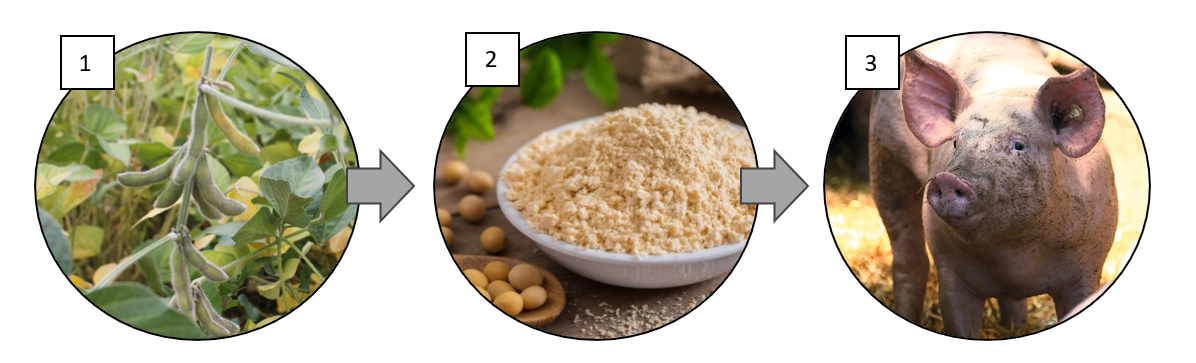

Studien des Forschungsinstituts für biologischen Landbau (FiBL) Österreich haben gezeigt, dass die Verwendung von Donau Soja / Europe Soya-zertifizierten Sojabohnen in Sojafuttermitteln und tierischen Produkten zu einer erheblichen Reduzierung der CO2-Emissionen führt.

Eine Studie über Europe Soya-zertifiziertes Sojaschrot, das von AdamPolSoya (ATK-Gruppe) produziert wird, ergab beispielsweise eine Reduktion von bis zu 82% im Vergleich zu brasilianischem Sojaschrot bzw. eine Reduktion von 56% im Vergleich zu Sojaschrot aus europäischem Sojabohnen-Mix (typische Mischung von Soja aus verschiedenen Anbauländern auf dem europaischen Markt).

Eine weitere Studie zum CO2-Fußabdruck von Schweinefleisch der Premiummarke EDEKA Hofglück hat gezeigt, dass die Verwendung von Donau Soja / Europe Soya zertifiziertem Sojaschrot in der Schweinemast zu einer Reduktion der CO2-Emissionen in den Endprodukten um bis zu 40% im Vergleich zu herkömmlichem Futter führt.

Berechnen Sie Ihre Emissionen

Unternehmen, die an der Durchführung von Ökobilanzen und CO2-Fußabdruck-Berechnungen der Scope-3-Emissionen entlang der Wertschöpfungskette gemäß SBTi FLAG interessiert sind, können die Donau Soja / Europe Soya-Datensätze für zertifizierte Sojabohnen nutzen. Diese sind als so genannte “branded datasets” in den Datenbanken von Agri-Footprint und GFLI verfügbar. Die Datensätze sind in SBTi-konformem Format verfügbar. Die Daten enthalten Werte zum CO2-Fußabdruck sowie Daten zu anderen Umweltkategorien wie Landnutzungsänderung, Ökotoxizität, Süßwassernutzung und viele mehr.

Reduktion der CO2-Emissionen innerhalb der Wertschöpfungskette mit Donau Soja / Europe Soya zertifizierten Sojabohnen (1, ©Donau Soja), Sojaschrot (2, ©Shutterstock) und Schweinefleisch (3, ©Helmut Fischer)

Verpflichtungen zur Nachhaltigkeitsberichterstattung:

von SBTi bis CSRD

Große Unternehmen wie Einzelhändler unterliegen verschiedenen freiwilligen und gesetzlichen Anforderungen zur Berichterstattung über ihre CO2-Emissionen, einschließlich Scope 3. Am weitesten verbreitet und anerkannt ist die freiwillige Science Based Targets Initiative (SBTi). Die kommenden gesetzlichen Anforderungen, die Unternehmen dazu verpflichten, ihre CO2-Emissionen einschließlich Scope 3 zu berichten und zu reduzieren, sind die EU-Richtline zur Nachhaltigkeitsberichterstattung (CSRD) und das EU-Lieferkettengesetz (CSDDD).

Die Rahmenwerke für die Berichterstattung betonen die Bedeutung der Scope-3-Emissionen für das Erreichen von Nachhaltigkeitszielen und verpflichten die Unternehmen, diese Emissionen in ihrer Nachhaltigkeitsberichterstattung und bei der Festlegung von Zielen zu berücksichtigen. Dies unterstreicht, dass Umweltauswirkungen von Unternehmen über ihre direkten Tätigkeiten hinaus ihre gesamte Wertschöpfungskette umspannen.

Science Based Target Initiative (SBTi)

Die SBTi’s sind ein freiwilliges Instrument für Unternehmen zur Reduzierung ihrer Treibhausgasemissionen auf wissenschaftlicher Grundlage.

Seit 2015 haben sich mehr als 7.000 Unternehmen als Teil der SBTi verpflichtet. Unternehmen, die ein Ziel zur SBTi-Validierung einreichen, führen ein Scope-3-Inventar durch. Wenn die Scope-3-Emissionen eines Unternehmens 40% oder mehr seiner Gesamtemissionen ausmachen, ist ein Scope-3-Ziel erforderlich.

EU-Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive – CSRD)

Unternehmen sind verpflichtet, über die Auswirkungen und Risiken ihrer Aktivitäten auf Mensch und Umwelt zu berichten. Ursprünglich geplantes Startdatum 2025 für das Berichtsjahr 2024.*

Unternehmen müssen Informationen über die Auswirkungen ihrer Aktivitäten auf die Umwelt, einschließlich CO2-Emissionen, sowie über soziale und Governance-Themen offenlegen (sogenannte ESG-Berichterstattung). Im Bereich der CO2-Emissionen müssen die Aktivitäten auf das 1,5-Grad-Ziel ausgerichtet sein. Die CSRD ist auf einer Ebene mit den Finanzberichtspflichten und muss jährlich geprüft werden. KMUs können durch Vertragspartnern unter die Anforderungen fallen.

EU-Lieferkettengesetz (Corporate Sustainability Due Diligence Directive – CSDDD)

Es ist geplant, dass Unternehmen ab 2027 verpflichtet werden, negative Auswirkungen auf die Menschenrechte und die Umwelt in ihren eigenen Betrieben, Tochtergesellschaften und Wertschöpfungsketten zu identifizieren und zu vermeiden.**

Die CSDDD verlangt von den Unternehmen eine Sorgfaltspflicht sowohl für ihre eigenen Geschäftsaktivitäten wie auch für die Unternehmen entlang ihrer Wertschöpfungsketten. Dies beinhaltet die Verpflichtung, dass das Geschäftsmodell mit dem Pariser Abkommen (1,5-Grad-Ziel) vereinbar sind. KMUs können als Teil der Wertschöpfungsketten größerer Unternehmen betroffen sein .

* Finale Abstimmung über den Zeitplan steht noch aus.

** Finale Abstimmung noch ausstehend.